Vender a crédito siempre ha generado una pregunta clave en los comercios: ¿este cliente podrá pagar?

Junio 24 (2026), Equipo Comercial ORSAN One

Generalmente, la respuesta se busca en variables conocidas: comportamiento comercial, historial financiero, documentos, capacidad de pago, protestos, morosidades, antigüedad de la empresa o referencias. Todo eso sigue siendo importante. Pero en un entorno cada vez más digital, aparece una duda previa que hoy pesa cada vez más: ¿la persona o empresa que solicita crédito es realmente quien dice ser?

El riesgo ya no aparece únicamente después de la venta. Ahora está presente en un formulario, en un contacto por WhatsApp, en una solicitud de crédito, en una compra online o en documentos que parecen estar en regla.

Una operación puede verse comercialmente atractiva y, al mismo tiempo, estar construida sobre datos falsos, documentos adulterados o identidades suplantadas.

Chile no está ajeno a este fenómeno. La Policía de Investigaciones incluye dentro del cibercrimen conductas como acceso ilícito, falsificación informática, receptación de datos informáticos y fraude informático, entre otras categorías que muestran cómo el delito económico también se ha desplazado hacia entornos digitales.

La legislación también ha reconocido este cambio. La Ley 21.459 sobre delitos informáticos tipifica el fraude informático como la manipulación de sistemas con el objetivo de causar perjuicio y obtener un beneficio económico.

Para las empresas que venden a crédito, esto tiene una consecuencia directa: el análisis de riesgo no puede comenzar recién cuando se evalúa la capacidad de pago. Hay que validar la legitimidad de la operación.

Una venta a crédito mal evaluada siempre ha sido un problema. Pero si además nace desde una identidad falsa o manipulada, el impacto puede ser mayor: exposición financiera, pérdida documental, desgaste operativo y dificultad para perseguir responsabilidades.

El fraude digital se ha vuelto especialmente incómodo. A veces se parece a una oportunidad: un nuevo cliente, una compra de alto monto, una solicitud urgente o una empresa que necesita operar rápido.

En negocios B2B, esa urgencia puede confundirse con una buena oportunidad comercial. Y cuando los equipos están presionados por vender, responder rápido y no perder negocios, los procesos que dependen demasiado de la confianza inicial se vuelven más vulnerables.

La Comisión para el Mercado Financiero ha alertado en distintas ocasiones sobre estafas que suplantan la identidad de instituciones y funcionarios mediante llamadas, correos, documentación y otros canales. Aunque muchas de estas advertencias apuntan al público general, el mensaje también aplica al mundo empresarial.

Por eso, la prevención ya no puede entenderse solo como una tarea tecnológica o de seguridad informática. En ventas a crédito, debe integrarse al proceso comercial: validar identidad, verificar documentos, analizar señales de riesgo y dejar trazabilidad de cada paso.

Cuando una empresa vende a crédito, financia a un tercero. Confía en que ese tercero existe, reconoce la operación, tiene capacidad de pago y responderá en los plazos acordados.

Si cualquiera de esas capas falla, el riesgo cambia de naturaleza.

La tendencia regulatoria va en la misma dirección. En 2025, la CMF emitió normativa sobre seguridad y autenticación de medios de pago, estableciendo estándares de autenticación y medidas de seguridad para entidades fiscalizadas. En la Norma de Carácter General N°538, además, se definen casos en que será obligatorio implementar mecanismos de autenticación reforzada.

La solución no es vender menos ni desconfiar de los clientes. Es construir procesos comerciales con mecanismos más robustos de verificación. La confianza ya no puede depender únicamente de un correo, un RUT, una razón social o una copia de documentos.

En ventas a crédito, esto es especialmente sensible. Una empresa puede tener buenos productos, una fuerza comercial activa y una estrategia digital efectiva, pero si su proceso de aprobación no valida identidad, documentos y señales de riesgo, puede terminar financiando operaciones que nunca debieron avanzar.

La pregunta, entonces, ya no es solo cómo cobrar mejor, sino cómo evitar que una operación riesgosa llegue demasiado lejos.

La respuesta está en diseñar procesos comerciales con más inteligencia preventiva: evaluar antes de aprobar, validar antes de cursar, verificar documentos antes de asumir que son correctos y confirmar identidad antes de entregar acceso, cupo o condiciones comerciales.

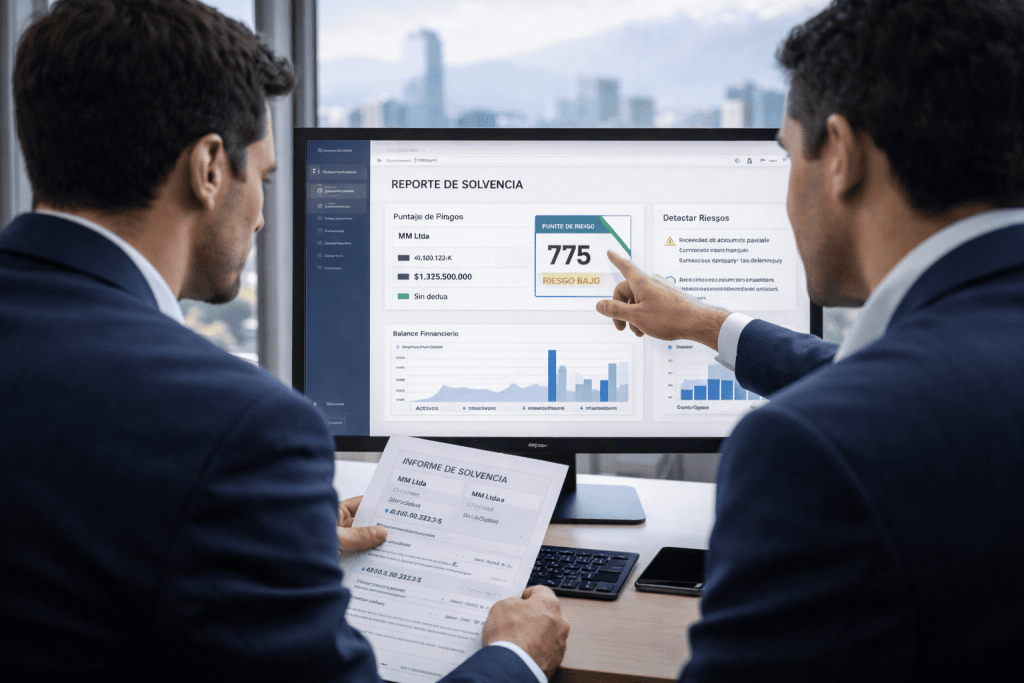

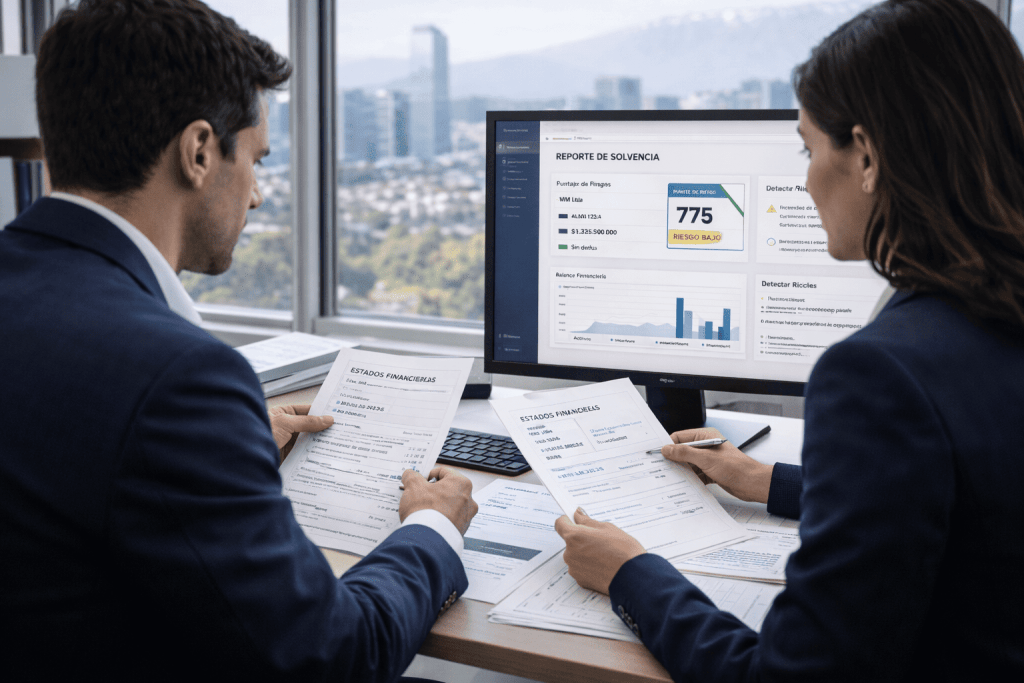

En ese contexto, la validación biométrica, la verificación documental y el análisis comercial integrado dejan de ser elementos accesorios. Pasan a ser parte de la infraestructura mínima para vender a crédito en entornos digitales.

El objetivo es que las operaciones avancen con mayor seguridad. Porque una empresa que valida mejor puede vender más, pero con mejores filtros.

Esa es la diferencia entre digitalizar un formulario y digitalizar un proceso comercial completo. El formulario captura datos. El proceso valida, analiza, decide y deja registro.

Conoce nuestra nueva página comercial y explora las soluciones que tenemos para tu empresa

Este plan incluye 200 verificaciones de documentos de pago, como facturas, permitiéndote validar su estado y gestionar el riesgo asociado.

A través de la plataforma podrás:

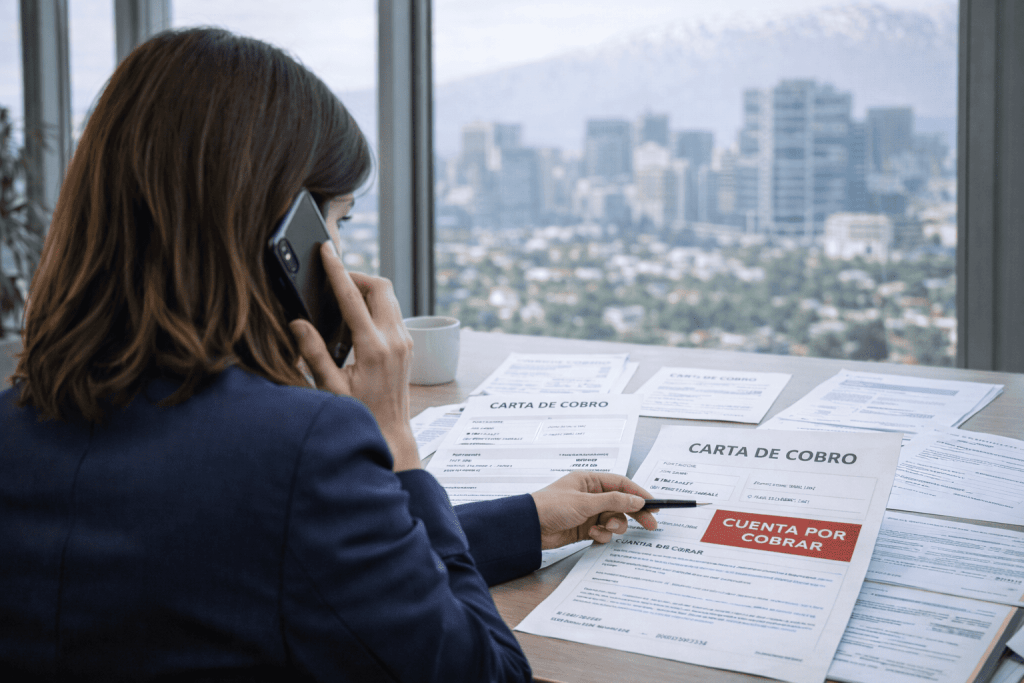

También podrás acceder al servicio de cobranza extrajudicial directamente desde la plataforma.

Este servicio se cobra solo cuando la gestión es efectiva, es decir, cuando se logra la recuperación del pago.

Estamos trabajando continuamente para incorporar nuevos servicios y funcionalidades que te permitan gestionar tu operación de forma cada vez más completa y eficiente.

Este plan incluye 115 verificaciones de documentos de pago, como facturas, permitiéndote validar su estado y gestionar el riesgo asociado.

A través de la plataforma podrás:

También podrás acceder al servicio de cobranza extrajudicial directamente desde la plataforma.

Este servicio se cobra solo cuando la gestión es efectiva, es decir, cuando se logra la recuperación del pago.

Estamos trabajando continuamente para incorporar nuevos servicios y funcionalidades que te permitan gestionar tu operación de forma cada vez más completa y eficiente.

Este plan incluye 75 verificaciones de documentos de pago, como facturas, permitiéndote validar su estado y gestionar el riesgo asociado.

A través de la plataforma podrás:

También podrás acceder al servicio de cobranza extrajudicial directamente desde la plataforma.

Este servicio se cobra solo cuando la gestión es efectiva, es decir, cuando se logra la recuperación del pago.

Estamos trabajando continuamente para incorporar nuevos servicios y funcionalidades que te permitan gestionar tu operación de forma cada vez más completa y eficiente.

Este plan incluye 35 verificaciones de documentos de pago, como facturas, permitiéndote validar su estado y gestionar el riesgo asociado.

A través de la plataforma podrás:

También podrás acceder al servicio de cobranza extrajudicial directamente desde la plataforma.

Este servicio se cobra solo cuando la gestión es efectiva, es decir, cuando se logra la recuperación del pago.

Estamos trabajando continuamente para incorporar nuevos servicios y funcionalidades que te permitan gestionar tu operación de forma cada vez más completa y eficiente.

Este plan incluye 1 verificación de documentos de pago, como facturas, permitiéndote validar su estado y gestionar el riesgo asociado.

A través de la plataforma podrás:

También podrás acceder al servicio de cobranza extrajudicial directamente desde la plataforma.

Este servicio se cobra solo cuando la gestión es efectiva, es decir, cuando se logra la recuperación del pago.

Estamos trabajando continuamente para incorporar nuevos servicios y funcionalidades que te permitan gestionar tu operación de forma cada vez más completa y eficiente.

Sin comentarios